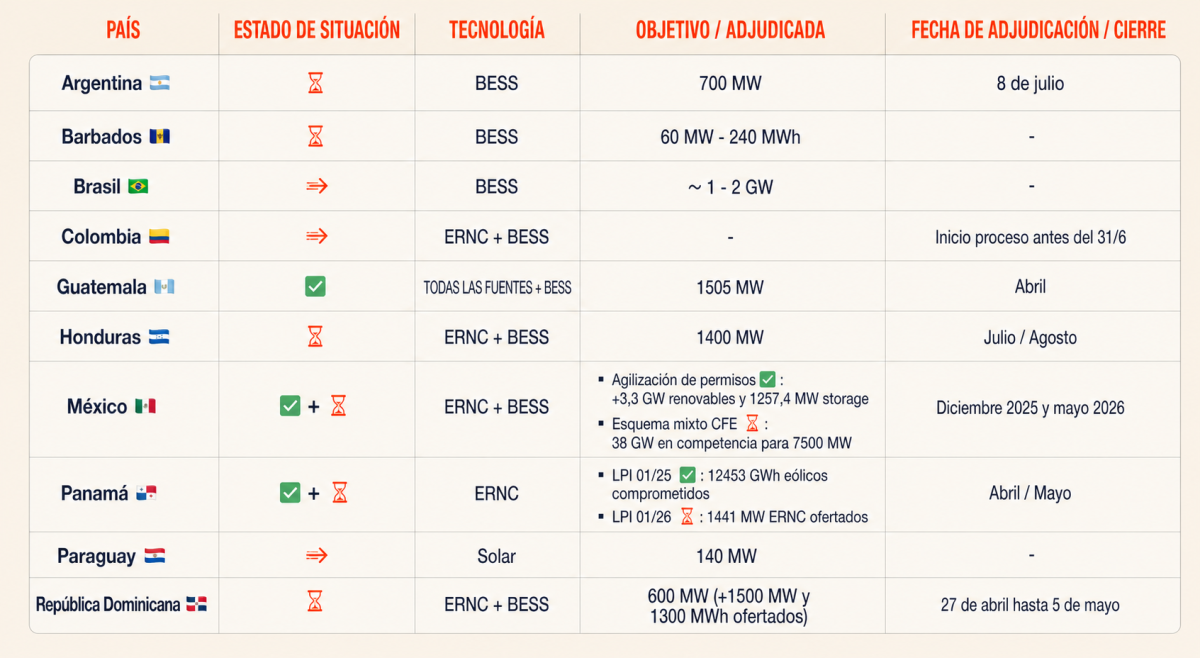

Latinoamérica concentra actualmente más de 17 GW en licitaciones para renovables y almacenamiento en baterías, con niveles de competencia que en algunos casos superan ampliamente la capacidad a asignar y definiciones clave entre mayo y julio de 2026.

El mercado muestra señales claras de transformación: precios ya adjudicados que oscilan entre 20 y 101 USD/MWh y un avance sostenido del storage como componente estructural. En paralelo, emergen nuevos esquemas de contratación que redefinen el rol del Estado, como el modelo mixto de México.

México, Guatemala y Panamá lideran la dinámica regional con procesos activos y adjudicaciones recientes, mientras Argentina y República Dominicana avanzan con foco en sistemas BESS. En paralelo, varios mercados permanecen expectantes ante definiciones regulatorias que condicionarán nuevas inversiones.

A continuación, Energía Estratégica trae el detalle de los procesos, país por país.

México: competencia extrema y nuevo esquema de participación

México se posiciona como el mercado más dinámico de la región, con niveles de competencia que superan ampliamente los previstos, tanto para acelerar permisos como esquemas para el desarrollo mixto con la Comisión Federal de Electricidad (CFE).

En el primero de los casos, el gobierno ya adjudicó más de 3,3 GW junto a 1,2 GW en almacenamiento entre los casi 6 GW ofertados. Hecho que abrió las puertas a una segunda convocatoria para agilizar la permisología, a lanzarse a cortísimo plazo, y otra específica específica para BESS stand-alone (por primera vez tendrá un desarrollo separado de las centrales de generación).

Mientras que el modelo mixto con CFE registró un interés sin precedentes, con 222 iniciativas por casi 38 GW (mayormente solar) equivalente a un 580% por encima de lo disponible (7500 MW), para un modelo con 54% de participación estatal y 46% privada, con contratos de hasta 25 años y la compra asegurada del 70% de la energía generada.

El cronograma avanza con plazos acotados: adjudicación el 25 de mayo y firma de contratos el 8 de junio, con precios estimados por la industria entre 35 y 70 USD/MWh.

Guatemala: expansión con fuerte presencia de híbridos

Guatemala presenta uno de los valores más elevados del análisis, con 1505 MW asignados a un promedio de 101,09 USD/MWh en la licitación del Proyecto de Expansión de Generación (PEG-5). Sin embargo, el proceso marca un punto de inflexión por la penetración de generación limpia.

¿Por qué? De los 1505 MW adjudicados en 57 proyectos, 1102 MW corresponden a tecnologías de energía renovable (73% del total), destacándose 713 MW solares con baterías, lo que evidencia el avance de soluciones híbridas entre los casi 3,7 GW ofertados.

Panamá: calendarización y precios “impensados”

Panamá mantiene un cronograma de convocatorias consecutivas en donde ya obtuvo precios competitivos y alta participación verde. En la LPI ETESA 01/2025, El aporte eólico resultó predominante con 12.453 GWh comprometidos, seguido por generación hidroeléctrica con 2.643,6 GWh, a un valor promedio de 23,86 USD/MWh y hasta récords de 20,05 USD/MWh, entre los más bajos de la región.

Mientras que el interés del proceso vigente, la LPI ETESA 01/2026, se refleja en 71 propuestas, de las cuales 67 corresponden a renovables que suman 1441 MW de volumen referencial (máximo teórico) con clara predominancia hidráulica, y con presencia de ofertas fotovoltaicas, eólicas y mixtas.

La definición está prevista para el 5 de mayo, con requerimientos que escalan progresivamente hasta 500 MW hacia el final del contrato.

Además, el país cuenta con un calendario establecido para los próximos dos años, aunque en menor escala, dado que para enero 2027 se prevé un llamado de 200 MW para nuevos proyectos eólicos y fotovoltaicos, en tanto el 2028 tendrá un proceso de 50 MW BESS.

Argentina: continuidad del storage tras experiencia en Buenos Aires

Argentina profundiza su estrategia en baterías con la licitación AlmaSADI, en línea con el antecedente de AlmaGBA, la primera iniciativa stand-alone a gran escala en el país en donde se adjudicaron 713 MW en nodos críticos del Área Metropolitana de Buenos Aires.

Sobre esa experiencia, AlmaSADI contempla 700 MW en sistemas BESS, ampliables a 770 MW, con foco en reforzar la confiabilidad en puntos estratégicos de la red nacional. Los proyectos deberán iniciar operación a partir de enero de 2027, con incentivos para ingresos anticipados.

El cronograma establece hitos clave: 27 de mayo apertura propuestas técnicas, 24 de junio se conocerán las ofertas económicas y adjudicación prevista para el 8 de julio. Mientras que desde el sector privado anticipan una participación elevada que podría multiplicar por cuatro el volumen disponible.

En paralelo, el Mercado a Término de Energías Renovables (MATER) mantiene su tradicional dinámica trimestral con 10 proyectos compitiendo por hasta 456,8 MW, cuya definición se espera el 15 de mayo, consolidando el esquema de contratación entre privados.

República Dominicana: ajustes en el volumen y alto interés del mercado

República Dominicana atraviesa un proceso de redefinición en su convocatoria, con posibles ajustes en la capacidad a asignar. Aunque inicialmente se contemplaban hasta 605 MW, el mercado ahora proyecta una reducción a 350 MW.

De todos modos, el interés fue elevado, con +1500 MWp y 1300 MWh en competencia, reflejando el atractivo del segmento de almacenamiento. Y las definiciones se esperan entre el 27 de abril y el 5 de mayo, con firma de contratos el 22 de mayo.

¿Qué es lo próximo en el país? Durante FES Caribe el gobierno anticipó nuevas convocatorias por más de 800 MWh para la incorporación de sistemas de baterías y arbitraje en parques fotovoltaicos en operación.

Además, la Empresa de Transmisión Eléctrica Dominicana (ETED) presentó una manifestación de interés para desarrollar 600 MW BESS por 2 horas, lo que representa un dimensionamiento preliminar de 1200 MWh.

Colombia: rediseño de las iniciativas públicas

Colombia introdujo un cambio estructural al incorporar storage y plantas híbridas en su próxima subasta de largo plazo, lo que atrajo un mayor interés del país y la vuelta de este tipo de convocatorias tras un breve período de incertidumbres.

Si bien se esperan más definiciones al respecto, desde el Poder Ejecutivo establecieron que se deberá implementar antes del del 31 de julio de 2026 y los contratos contemplan obligaciones desde 2030, con extensión hacia 2035.

Barbados y Honduras: avances con ajustes regulatorios

Barbados impulsa un proceso para adjudicar 60 MW y 240 MWh en sistemas de almacenamiento, aunque su desarrollo se encuentra condicionado por el contexto electoral.

Por su parte, Honduras avanza con una convocatoria de 1.500 MW, reformulando su esquema hacia subastas inversas. La adjudicación está prevista para agosto y la firma de contratos en noviembre, tras ajustes institucionales.

Países a la espera de lanzamientos y novedades de gobierno

Algunos mercados clave permanecen pendientes de definiciones regulatorias que condicionarán el inicio de nuevos procesos.

Brasil continúa demorando su primera subasta de capacidad de reserva con almacenamiento en sistemas BESS, denominada “LRCAP Almacenamiento”, tras más de un año de demora desde su pre-anuncio gubernamental.

Incluso estaba previsto que se lanzara en abril del presente año, pero desde el sector hay distintas versiones sobre las nuevas fechas, abarcando posibilidades de nuevas prórrogas para julio del 2026 o, incluso, comienzos del 2027.

¿Qué se prevé para la licitación? Según estimaciones del sector privado, la contratación de entre 1 y 2 GW de almacenamiento es considerada “adecuada”, además que sólo podrían participar sistemas con una potencia mínima de 30 MW, capaces de entregar su máxima potencia durante hasta cuatro horas diarias.

Mientras que Paraguay tiene un caso similar pero con su primera licitación solar por 140 MW en la zona de Chaco Central; y desde el gobierno vaticinaron se lanzará una vez concluida la reglamentación de la ley de fomento a las energías renovables (Ley N° 6977/2022).

Dicha normativa incluye condiciones técnicas y tarifarias fundamentales para dar forma al proceso, así también flexibilidades clave para viabilizar la inversión privada, como la extensión de contratos PPA a 30 años (duplicando el plazo previsto de 15 años), la habilitación de consorcios y cesión de proyectos.